篮球盘

买球投注平台app 西部证券曹柳龙:2025年年报与2026年一季报分析——走向蕃昌

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:柳龙视界

小引

INTRODUCTION

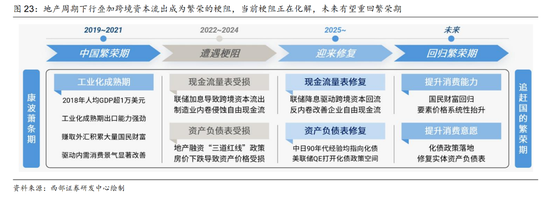

A股2025年年报和2026年一季报已基本浮现结束。东说念主民币增值→跨境老本回流→国内要素价钱(PPI+CPI)开荒,在财报数据中能看到关系趋势信号。现时A股现款流量表正在开荒,资产欠债表也有企稳迹象,淌若下半年好意思联储QE为国内化债创造条款,中国经济有望重回19-21年蕃昌的来源。醉心“西部目田现款流”组合(更新到26Q1)。

核心不雅点

1、东说念主民币增值正在驱动跨境老本加快回流

咱们从客岁10.12《攻守易形》以来捏续领导:好意思联储降息,东说念主民币总结增值趋势,将驱动跨境老本加快回流。2025年下半年,A股非金融上市公司的境外业务收入推广,但外币资金增量相对较少,自大企业可能正在加快结汇——

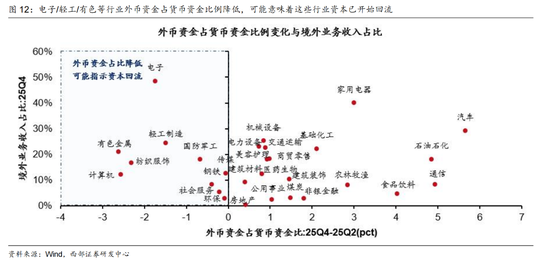

结构上:(1)电子/轻工/有色等行业的外币资金占货币资金比例裁减,咱们判断企业可能正加快结汇;(2)家电/行运等行业外币资金减少,商贸/化工等行业外币资金增长相对境外业务收入较少,咱们判断跨境老本可能正加快回流;(3)汽车/建筑/通讯等行业外币资金增长边界仍较大,企业可能还在进行出海布局。

2、跨境老本回流正驱动PPI链条“加价”,CPI链条下半年有望奋勉

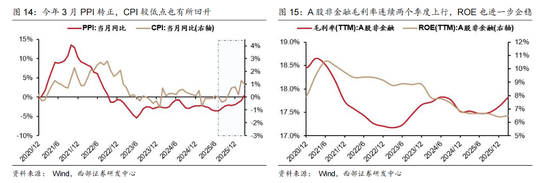

咱们从客岁10.12《攻守易形》以来捏续领导:东说念主民币增值将驱动跨境老本回流,国内各样要素价钱(PPI+CPI)有望系统性走向“再通胀”。本年3月PPI由负转正, A股非金融上市公司的毛利率运动两个季度上行,驱动本年一季度ROE(TTM)小幅回升到6.49%——

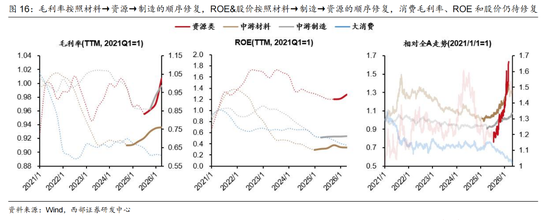

结构上:PPI链条上的资源/材料/制造等行业的毛利率、ROE和股价走势均有所开荒,而徒然板块的毛利率、ROE和股价走势仍待开荒。咱们判断,跟着PPI“加价”从老本密集型的资源/材料行业,传导到东说念主力密集型的制造业(电子/电新/通讯/机械等),工东说念主工资水平开荒有助于“加价”传导到CPI链条。

3、现款流量表延续开荒,资产欠债表仍待开荒

咱们在客岁12.28《康波的循环:2026蕃昌的来源》中领导:22-24年地产下行周期+好意思联储激进加息,导致中国实体部门的资产欠债表和现款流量表均承压。现时跨境老本回流正在开荒中国实体部门的现款流量表,而资产欠债表开荒仍待下半年好意思联储QE,为国内化债创造条款。

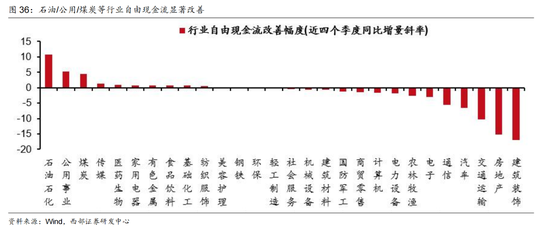

(1)A股非金融上市公司的现款流量表正在开荒。成绩于利润率改善、融资环境宽松以及“反内卷”计谋敛迹CAPEX,25Q4和26Q1,A股非金融上市公司的净现款流正在捏续改善。值得能干的是,军工/煤炭/有色/化工等行业,净现款流最近两个季度在捏续改善。其中,化工行业的策画现款流和投资现款流均捏续改善,讲解化工景气度提高的同期,“反内卷”计谋着力也在露馅。

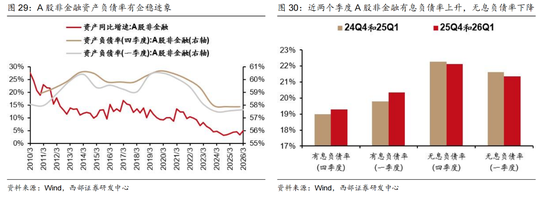

(2)A股非金融上市公司的资产欠债表也有企稳迹象。A股上市公司的资产欠债率还是回落到2010年以来的历史低位,且从24年底运行还是呈现出底部企稳走平的态势。A股上市公司的无息欠债仍在裁减,而有息欠债率底部抬升,呈现出从“资产欠债表放松”走向“资产欠债表重启推广”的特征。咱们在昔日多篇申报中捏续领导,下半年一朝好意思联储QE为国内化债创造条款,中国实体部门的资产欠债表有望得到开荒(重启推广周期)。

结构上:(1)PPI链条部分要点行业(军工/有色/煤炭/电新/石油等)和TMT(电子/诡计机/通讯)的资产欠债表还是重启推广,资产边界推广且资产欠债率抬升;(2)部分徒然行业(汽车/食饮/好意思护/社服等)的资产欠债表已接近出清尾声,天然资产欠债率仍不才行,但资产边界已从头转向推广;(3)地产行业的资产欠债表仍在深度出清中,26Q1资产放松幅度达到13.3%。

4、现款流量表正在开荒阶段,醉心“西部目田现款流”组合

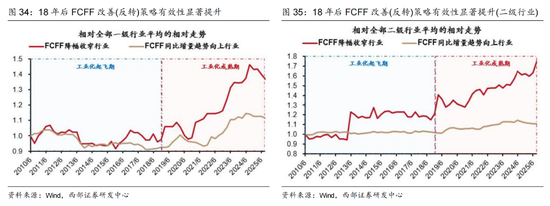

咱们在客岁11.19《告别内卷,拥抱现款》中领导:2018年前后中国厚爱干涉工业化进修期,企业不需要进行巨额的CAPEX,目田现款流策略运行取得捏续逾额收益:企业的目田现款流越多,讲解这个企业既能挣到钱,也莫得“内卷式”CAPEX推广,会得到更多的老本追捧。

咱们在客岁12.18《告别“劳作的陷坑”:目田现款流策略》中,构建西部目田现款流策略,旨在臻选现款流量表正在开荒历程中,目田现款流改善&目田现款流率(目田现款流/企业EV)高位的公司。咱们左证最新财报数据,更新西部目田现款流策略(详见正文)。本期样本中,医药/机械开荒/传媒/电子等行业的占比相对较高。

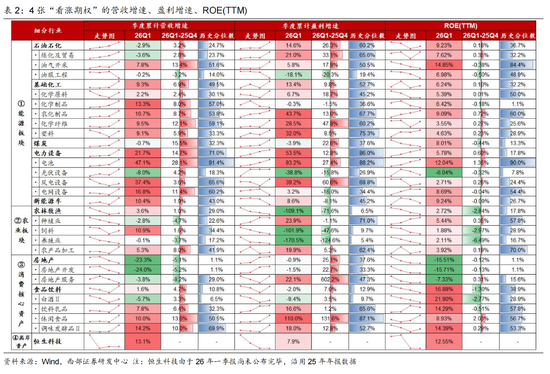

5、4 张“看涨期权”中,第一张“看涨期权”的财报功绩还是杀青

咱们自本年3.15《康波的齿轮:农家具“不得不发”!》运行,领导醉心2026年4张“看涨期权”的投资契机——①受益于油价核心上移的能源板块(石油/化工/煤炭/新能源链);②大批商品超等周期中临了完成“价值填坑”的农业板块(白糖/食粮);③受益于跨境老本回流以及好意思联储QE预期的中国徒然核心资产(地产/白酒);④受益于弱好意思元和中国徒然基本面开荒的离岸资产(恒生科技)。4张“看涨期权”中能源板块年报与一季报阐述亮眼,另外3张看涨期权仍待功绩杀青。

●风险领导:数据统计口径或法子存在相反,盈利环境发生超预期变化,经济下行压力超预期,计谋或技巧落地节律不足预期等。

申报正文

1

东说念主民币增值正在驱动跨境老本加快回流

1.1客岁正本年头企业结汇显耀加快

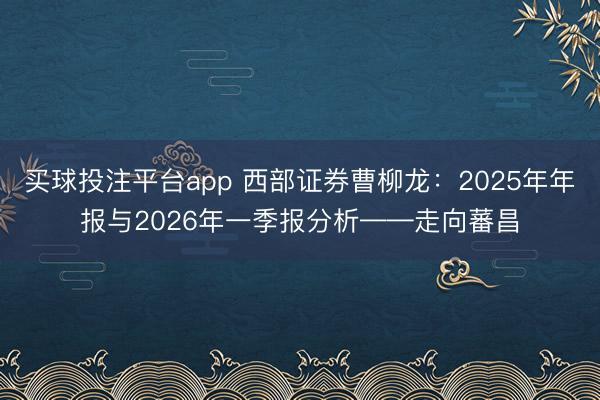

咱们从客岁10.12《攻守易形》以来捏续领导:好意思联储降息,东说念主民币总结增值趋势,将驱动跨境老本加快回流。客岁正本年头企业结汇显耀加快,在好意思元悠扬的情况下,东说念主民币走出单边增值行情。

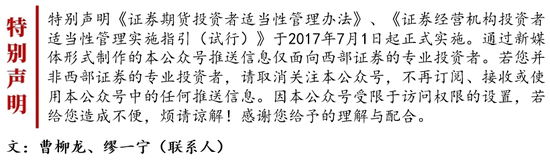

企业结汇形成了巨额的生意银行国外资产,并运行形成央行外汇占款,东说念主民币流动性有望加快宽松,各样要素价钱也有望迎来“再通胀”。一方面,企业结汇得到了更多东说念主民币现款,可用于出产策画、支付工资、支付供应商货款、偿还贷款等,增多货币流速;另一方面,企业赚得的外汇通过结汇治愈给生意银行后,最终会再治愈给央行,形成外汇占款,基础货币会增多。限制本年3月,生意银行国外资产边界达到了11.42万亿东说念主民币,同比增多超2万亿元东说念主民币,本年央行外汇占款边界转为推广,一季度增多了0.2万亿东说念主民币。

客岁下半年以来的 PPI 回升以及本年 4 月的银行间流动性宽松齐有企业结汇的孝顺,咱们

判断企业结汇等跨境老本回流步履有望加快,并驱动各样要素价钱“再通胀”。

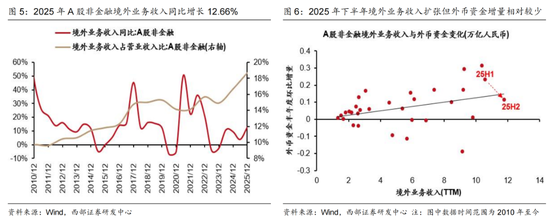

1.2 A股非金融企业境外业务收入推广,且有老本回流迹象

2025 年 A 股非金融境外业务收入同比增长12.66%,企业出海创造了巨额钞票。咱们在客岁10.19《中国资产的“黄金期间”》中指出,2018年中国干涉工业化进修期,制造业全国竞争上风集结巨额国民钞票,致使能扛住 2025 年关税冲击。2025年A股非金融企业境外业务收入保捏两位数增长,境外业务收入边界创出历史新高。

企业出海赚得的钞票一部分留在国外用于策画或投资,一部分回流国内。历史上A股非金 融企业外币资金边界大部分时候齐会推广,用于撑捏企业不断扩大的国外业务边界,或者 借助国外的高利率赚取利息。但跟着客岁下半年好意思联储重启降息,东说念主民币增值预期升温,捏有外币可能承受汇率变动蚀本,因此企业更有能源结汇。财报难以平直监测企业结汇数据,但可通过外币资金边界追踪国外业务资金需求与国外储蓄需求,曲折估量企业结汇动向。2025年下半年,A股非金融上市公司的境外业务收入推广,但外币资金增量相对较少,自大企业可能正在加快结汇。

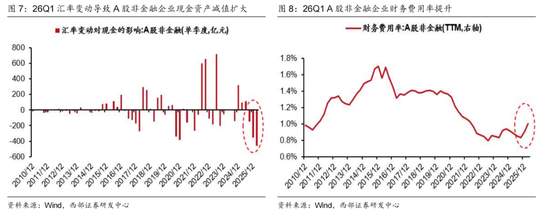

2026年一季度东说念主民币的快速增值加大了企业外币资产贬值压力,也让企业更有能源结汇。26Q1汇率变动导致A股非金融企业现款资产减值达到 458亿元东说念主民币,为历史最大减值水平,财务用度率运动两个季度抬升,达到 1.00%,东说念主民币增值导致的汇兑损益影响昭彰。

汇率增值对非金融企业的不利影响不错被对冲。天然汇率增值会导致企业外币资产减值,但不错通过外汇套保、预收或延后支付国外账款等样式对冲汇率增值影响,并体当今投资收益、预收账款、顶住账款等口头中。

1.3哪些行业老本回流?哪些行业老本仍在外流?

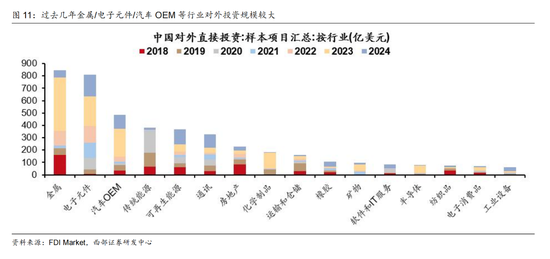

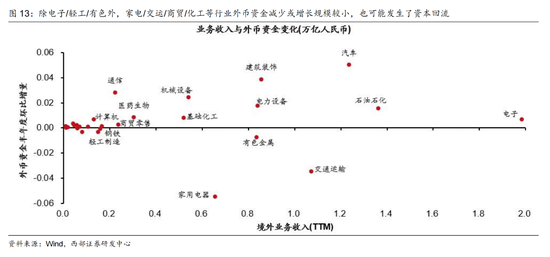

伴跟着企业出海,老本可能先有外流压力,但最终会形成回流。昔日几年我国对外投资边界推广,其中金属/电子元件/汽车 OEM 等行业投资边界较大。在国外产能搭建完成前,境外业务可能难以产生足够的外币资金支捏对外投资,需要挤占国内业务的资金,酿成老本外流;而淌若国外产能搭建完成,境外业务创造的外币资金朝上了境外业务所需的资金,就可能形成老本回流。

通过外币资金边界追踪国外业务资金需求与国外储蓄需求,曲折估量企业结汇动向:电子/轻工/有色等行业外币资金占货币资金比例裁减,企业可能正加快结汇。

外币资金占比提高的行业也巧合意味着老本外流,淌若创造外汇的材干更强,也可能形成老本回流。除电子/轻工/有色外,家电/行运等行业外币资金减少,商贸/化工等行业外币资 金增长相对境外业务收入较小,跨境老本可能正加快回流。而汽车/建筑/通讯等行业外币资金增长边界较大,可能还在进行出海布局。(注:外币资金变动可能存在其他要素扰动,买球投注平台 巧合反应确凿结汇流向)

2

跨境老本回流正驱动PPI链条“加价”,CPI链条下半年有望奋勉

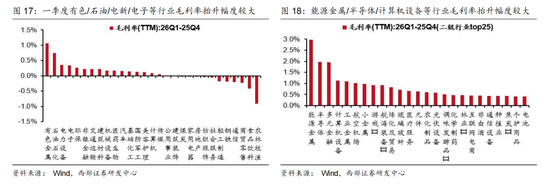

2.1一季度PPI转正,PPI链条的毛利率、ROE、股价也接踵得到开荒

咱们从客岁10.12《攻守易形》以来捏续领导:昔日几年好意思联储激进加息,驱动跨境老本外流,国内各样要素价钱(PPI+CPI)捏续低位运行。好意思联储开启降息周期后,东说念主民币增值驱动跨境老本回流,国内各样要素价钱也将系统性走向“再通胀”。本年3月PPI由负转正,A股非金融上市公司的毛利率运动两个季度上行,驱动本年一季度ROE(TTM)环比客岁四季度回升 0.08pct 达到 6.49%。

结构上看,PPI链条上的资源/材料/制造等行业的毛利率、ROE和股价走势均有所开荒,而徒然板块的毛利率、ROE和股价走势仍待开荒。咱们判断,跟着PPI“加价”从老本密集型的资源/材料行业,传导到东说念主力密集型的制造业(电子/电新/通讯/机械等),工东说念主工资水平开荒有助于“加价”传导到 CPI 链条。

一季度毛利率改善行业相连在资源/制造和AI产业链中。一级行业中,有色/石油/电新/电子等行业26Q1毛利率抬升幅度较大,二级行业中,毛利率抬升幅度靠前的行业主要可归纳为三类:①能源板块(能源金属/真金不怕火葬及贸易/光伏开荒/焦炭/电板)②其他PPI链条(工业金属/小金属/帆海装备/玻璃玻纤/农化成品)③AI产业链(半导体/诡计机开荒/游戏/元件/通讯开荒)。

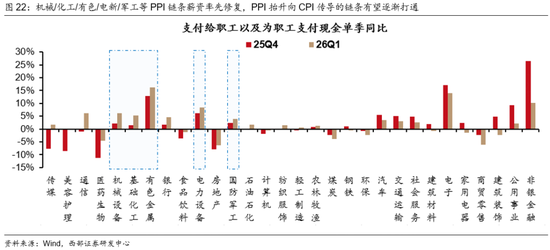

2.2 “加价”向CPI链传导的旅途之一:工资水平开荒

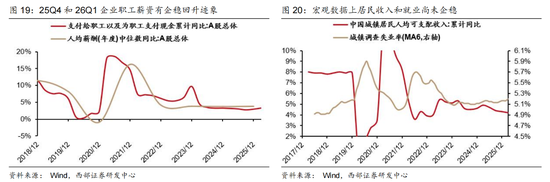

一季度东说念主力密集型的制造业迎来价钱开荒,工资水平也已运行开荒。以支付给职工以及为职工支付现款反应职工薪资,A股上市公司总体25Q4和 26Q1职工薪资同比较25Q3回升。2025年年报口径诡计的全A企业年东说念主均薪酬中位数17.8万元,同比增长3.82%,高于前一年0.06pct。与宏不雅数据比拟,上市公司职工薪资领先阐述出积极信号。

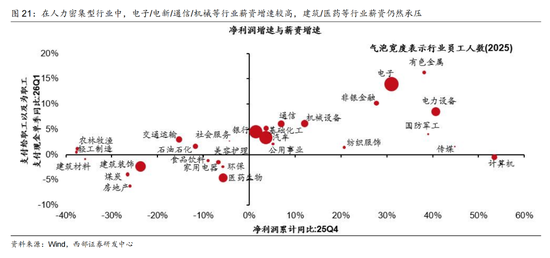

东说念主力密集型行业可通过职工东说念主数分别,其中高景气制造行业薪资增速较高,而建筑/医药等行业薪资仍然承压。现时制造行业(电子/电新/通讯/机械等)较高的景气度带来了较高的薪资增速,这些行业的薪资改善能对住户全体收入的改善及徒然的复苏起到积极作用,而建筑/医药等行业因为盈利承压,职工薪资也承压。

机械/化工/有色/电新/军工等PPI链条薪资领先开荒,咱们判断,PPI的抬升正在改善资源/制造行业的盈利和职工薪资,有望带动徒然复苏,助力加价历程向CPI链条传导。

3

现款流量表延续开荒,资产欠债表仍待开荒

3.1 现款流量表和资产欠债表有望先后开荒,化解蕃昌的拦截

一季度跨境老本加快回流,近期房地产商场稳的态势也在增强,中国经济愈加有但愿在2026年重回蕃昌。咱们在客岁12.28《康波的循环:2026 蕃昌的来源》中指出:22-24年地产下行周期+好意思联储激进加息,导致中国实体部门的资产欠债表和现款流量表均承压。 而现时——

(1)实体现款流量表已运行开荒:关于住户而言是前文提到的薪资增速结构性回升,关于企业而言是净现款流的改善,关于国内社会总体而言是跨境老本回流;

(2)资产欠债表也有望得到开荒:本年年中沃什上台后,好意思联储可能加快转松,国内流动性或将再次得到充盈,为化债与实体部门资产欠债表的开荒创造有意的宏不雅环境。

3.2 A股非金融上市公司的现款流量表正在开荒

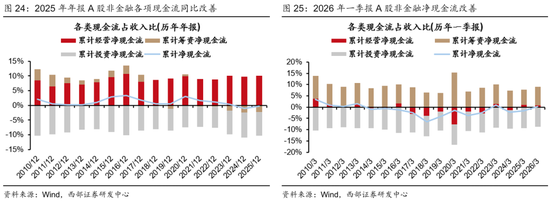

成绩于利润率改善、融资环境宽松以及“反内卷”计谋敛迹CAPEX, 25Q4和26Q1,A股非金融上市公司的净现款流正在捏续改善。(1)2025年年报A股非金融企业各项现款流均同比改善,策画/筹资/投资现款流占收入比分别同比提高0.24pct/0.20pct/0.39pct,净现款流占收入比共计提高0.83pct。(2)2026年一季报A股非金融企业筹资项与投资项 驱动净现款流同比改善,策画现款流占收入比同比下跌0.25pct,筹资/投资现款流占收入比分别同比提高1.53pct/0.51pct,净现款流占收入比共计提高1.79pct。

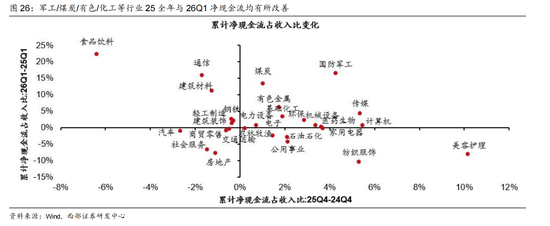

军工/煤炭/有色/化工等行业25全年与26Q1净现款流均同比改善。其中军工/化工/环保/医药等行业策画现款流贯迷惑比改善,有色/传媒/机械/诡计机/医药等行业筹资现款流贯迷惑比改善,传媒/化工/机械/电新等行业投资现款流运动改善。化工行业的策画现款流和投资现款流均捏续改善,讲解化工景气度提高的同期,“反内卷”计谋着力也在露馅。

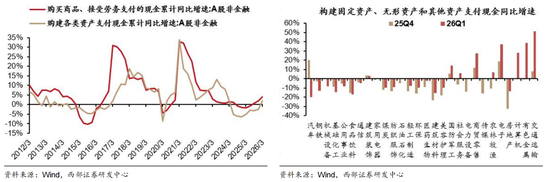

25Q3以来A股非金融企业策画性开销转正,且增速高于 CAPEX,有助于在保证业务不放松的同期幸免产能充足。26Q1A股非金融企业CAPEX 转正,但主要由行运/有色/电子/诡计机等少数行业孝顺,多数行业 CAPEX 保捏放松,钢铁/机械/化工等行业 CAPEX 增 速降幅扩大。

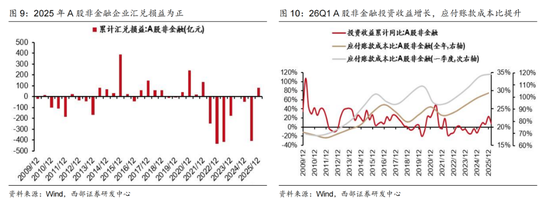

3.3A股非金融上市公司的资产欠债表也有企稳迹象

A股上市公司的资产欠债率还是回落到2010年以来的历史低位,且从 24 年底运行还是呈现出底部企稳走平的态势。26Q1A股非金融企业资产同比增速回升到5.03%,较25Q4提高1.60pct,资产欠债率同比小幅抬升 0.08pct到57.66%。A股非金融企业的无息欠债率仍在裁减,而有息欠债率底部抬升,讲解企业可能在诓骗融资证据预收账款和左券欠债的收入,送还顶住账款,呈现出从“资产欠债表放松”走向“资产欠债表重启推广”的特征。咱们在昔日多篇申报中捏续领导,下半年一朝好意思联储 QE 为国内化债创造条款,中国实体部门的资产欠债表有望得到开荒(重启推广周期)。

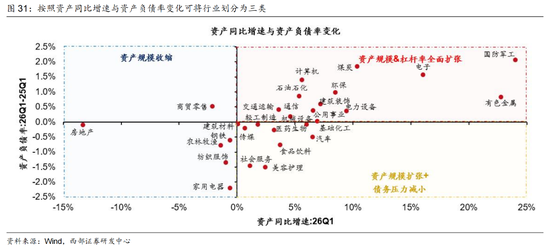

结构上,通过资产同比增速与资产欠债率变化可昭彰看出行业所处周期位置:

(1)PPI链条部分要点行业(军工/有色/煤炭/电新/石油等)和TMT(电子/诡计机/通讯)的资产欠债表还是重启推广,资产边界推广的同期资产欠债率抬升,反应行业推广信心较强,淌若景气粗略保管,粗略更猛进度地提高ROE;

(2)部分徒然行业(汽车/食饮/好意思护/社服)等徒然行业的资产欠债表已接近出清尾声,天然资产欠债率仍不才行,但资产边界已从头转向推广;

(3)地产/纺服/农业/钢铁等行业资产边界放松,资产欠债表亟待开荒,其中地产行业的 资产欠债表仍在深度出清中,26Q1 资产放松幅度达到 13.3%。

4

现款流量表正在开荒阶段,醉心“西部目田现款流” 组合

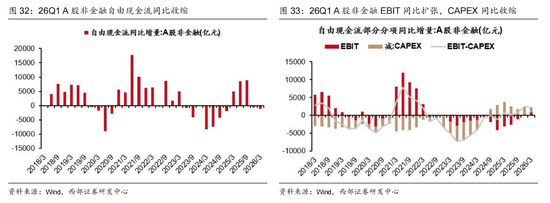

4.1A股非金融企业目田现款流同比放松,但EBIT-CAPEX延续推广

26Q1A股非金融企业目田现款流同比放松,不外目田现款流公式中指引盈利周期的EBIT实现推广,指引老本开支周期的CAPEX延续放松。谈判到 A股非金融EBIT有望跟着通胀的回升延续推广,而在“反内卷”的布景下,CAPEX不会大幅推广,近两个季度目田现款流的放松可能仅仅受营运老本波动的短期表象,有望很快重回推广趋势。

4.2告别内卷,哪些行业目田现款流改善?

咱们在客岁11.19《告别内卷,拥抱现款》中指出,2018年前后中国干涉工业化进修期,企业不需要进行巨额的CAPEX,目田现款流策略运行取得捏续逾额收益:企业的目田现款流越多,讲解这个企业既能挣到钱,也莫得“内卷式”CAPEX 推广,会得到更多的老本追捧。

最近一年石油/公用/煤炭等行业目田现款流显耀改善,家电/食饮等行业目田现款流仍呈现放松景色,但降幅收窄,左证复盘教养,这些行业组成的组合有望得到逾额收益。

4.3 西部目田现款流策略最新样本

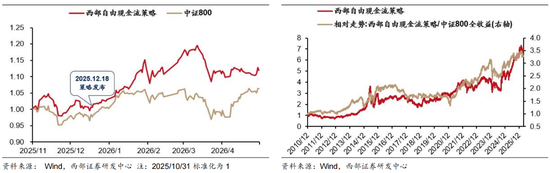

咱们在客岁12.18《告别“劳作的陷坑”:目田现款流策略》中,构建西部目田现款流策略,旨在甄选现款流量表正在开荒历程中,目田现款流改善&目田现款流率(目田现款流/企业 EV)高位的公司。策略自客岁10月底调仓以来收益为8.42%,策略发布以来收益为9.76%,跑赢同期中证800 指数。

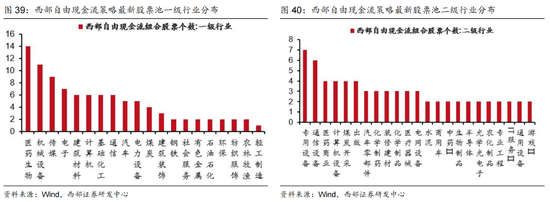

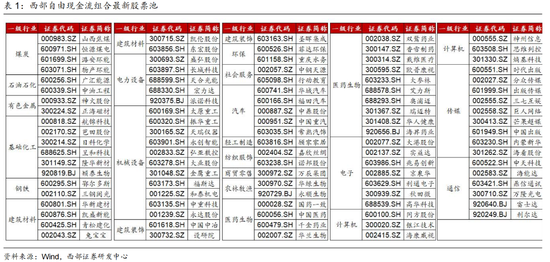

咱们左证新财报数据,更新西部目田现款流策略样本。本期股票池有98 只,行业公布较为平衡,医药/机械/传媒/电子等行业占比相对较高。

5

4 张“看涨期权”中,第一张“看涨期权”的财报功绩还是杀青

咱们自3.15《康波的齿轮:农家具“不得不发”!》提议醉心2026年4张“看涨期权”的投资契机——①受益于油价核心上移的能源板块(石油/化工/煤炭/新能源链);②大批商品超等周期中临了完成“价值填坑”的农业板块(白糖/食粮);③受益于跨境老本回流以及好意思联储QE预期的中国徒然核心资产(地产/白酒);④受益于弱好意思元和中国徒然基本面开荒的离岸资产(恒生科技)。

4 张“看涨期权”中能源板块年报与一季报阐述亮眼,另外 3 张看涨期权仍待功绩杀青:

(1)能源板块多数行业营收、盈利、ROE实现增长,其中石油/化工/电新一季度盈利实 现 10%以上的增长;

(2)农业、地产、食饮盈利材干承压,但年报、一季报中露馅出跨境老本回流与要素价钱开荒迹象,PPI链条加价有望向CPI链条传导,近似资产欠债表开荒预期,徒然板块功绩或将见底回升;

(3)恒生科技年报功绩展现出韧性,营收同比增速较三季报有所回升,达到 13.1%,盈利承压,但仍然实现 7.9%的增长。

6

风险领导

数据统计口径或法子存在相反,盈利环境发生超预期变化,经济下行压力超预期,计谋或 技巧落地节律不足预期,财务数据变动归因不完好意思等。

新浪声明:此讯息系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之规划,并不虞味着赞同其不雅点或证实其描述。著述本体仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:宋雅芳 买球投注平台app

开云体育KaiYunSports中国官网上一篇:买球投注平台app 汇兑吃亏傍边部分上市公司事迹 “增收不增利”拷问汇率风险管控

下一篇:没有了

备案号:

备案号: