拳击盘

买球投注平台 高盛: 别慌了, 加不了息

布伦特原油价钱在往常一个月内飞腾卓绝50%,每桶破碎110好意思元。阛阓对好意思联储加息的预期随之马上升温,2026年加息概率已从战前的12%升至45%。同期,预期年内降息1至2次的概率则从35%至40%降至18%傍边。

但高盛合计加息的可能性其实没那么大,最新发布的一份阐发从四个角度解说了这一判断。

冲击鸿沟

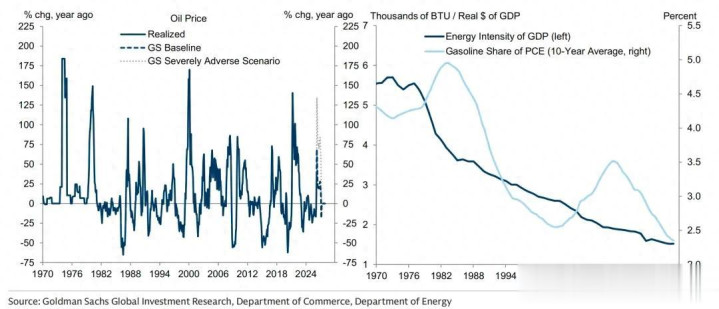

这次石油危险的量级昭彰小于20世纪70年代。即便按照高盛石油团队预测的最坏情景,面前油价飞腾幅度仍远低于70年代的两次危险。与2021至2022年时候比拟,本轮冲击的握续时辰预期也更短。

另一个重要变量是好意思国经济对石油的依赖进度。70年代时,单元国内坐褥总值耗尽的石油量远高于当今。如今这一比例已大幅下跌。

图:面前石油冲击鸿沟不足70年代跟2021-2022年;经济对石油的依赖度远低于70年代

除了油价,生意通谈的中断风险和非石油家具的价钱飞腾,目下看也相对有限。2021至2022年时候,各人供应链出现大鸿沟中断和物质清寒。比拟之下,这次冲突激励的供应扰动鸿沟更窄。不外干戈仍在握续,供应链出路存在不敬佩性。

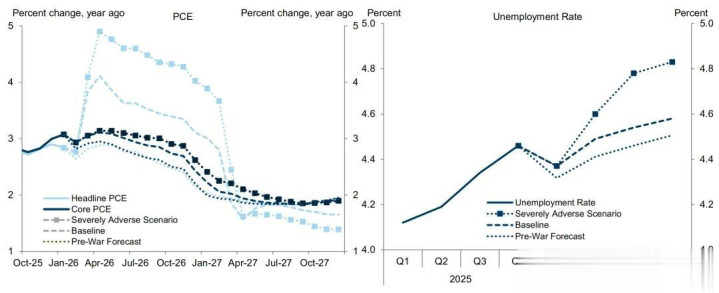

油价飞腾会昭彰推高举座通胀,对中枢通胀也有小幅推升作用。但这种效应会随时辰消退,因为油价不成能每年握续飞腾。同期,更高的油价会压制本色可专揽收入、负担经济增长和做事。高盛展望本年好意思国休闲率将小幅升至4.6%。若是油价进一步飞腾,休闲率的上行幅度可能更大。

图:油价飞腾暂时推高通胀,但也会扼制增长并推升休闲率

经济学商讨宽敞合计,央行应忽略那些暂时推高举座通胀的能源价钱波动。逻辑与关税冲击访佛;既然油价波动是暂时的且会扼制需求,收紧货币计谋只会进一步毁伤劳能源阛阓,对适度通胀的匡助却很小。这亦然好意思联储更温雅中枢通胀而非举座通胀的原因之一。

劳能源与通胀预期

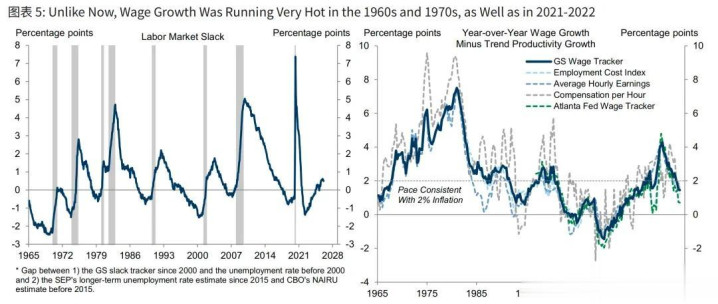

20世纪70年代和2021至2022年时候,通胀之是以演变成更往常的问题,很猛进度上是因为其时劳能源阛阓罕见垂危。70年代第一次石油危险爆发前,工资增长依然握续处于高位。系数60年代财政计谋握续推广,也为自后的经济过热埋下伏笔。2020至2021年的大鸿沟财政刺激之后,也出现了访佛情况。

面前的情况则不同。

劳能源阛阓施展疲软,工资增速低于与2%通胀率相匹配的水平。无论是与60至70年代比拟,照旧与2021至2022年比拟,当今的工资增长势头王人昭彰更弱。

图:与60、70年代及2021-2022年不同,面前工资增长势头较弱

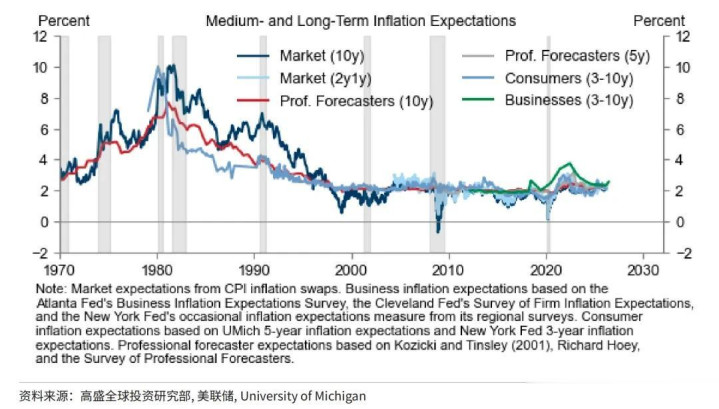

通胀预期的相识性是另一个重要各别。70年代时,中期和长期通胀预期王人罕见高。而2021至2022年间,通胀预期基本保握相识,UEDBETapp官网版这亦然其时好意思联储无用像80年代那样通过制造衰败来压低通胀的原因之一。

目下,无论是阛阓隐含的通胀预期,照旧企业拜谒、消费者拜谒和专科预测师拜谒的数据,均流露中期和长期通胀预期处于相对相识状态。

图:70年代通胀预期很高;2021-2022年基本相识;面前处于相识水平

在这种布景下,若是油价飞腾幅度大到足以激励东谈主们对握续高通胀的担忧,那么它很可能依然对经济形成了严重潦倒,致使可能依然导致衰败。

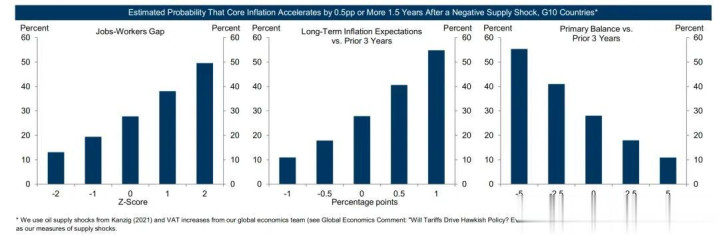

高盛行使发达经济体的数据构建了一个模子,预测在遇到负面供给冲击后1.5年内,中枢通胀率上升0.5个百分点或以上的概率。论断是:当劳能源阛阓不那么垂危、长期通胀预期相识、财政计谋不那么推广时,供应冲击后中枢通胀率握续高企的概率昭彰镌汰。

图:劳能源阛阓宽松、通胀预期相识、财政不推广时,供应冲击后中枢通胀握续高企的概率较低

货币计谋

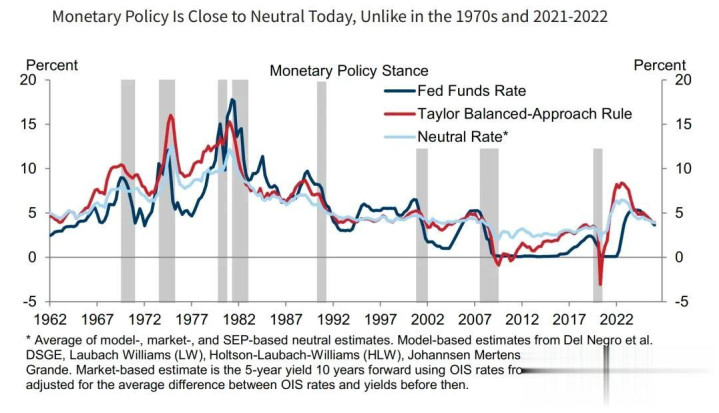

面前联邦基金利率比联邦公开阛阓委员会预测的中性利率越过50至75个基点。这一水平与标准计谋王法所冷漠的鸿沟大略特殊。换句话说,利率依然处于“近乎中性”的状态。而在2021至2022年时候,联邦基金利率开头为零,远低于中性利率和计谋王法所冷漠的水平。70年代的情况也访佛,其时利率远低于模子冷漠的水平。

自冲突爆发以来,金融情状依然收紧了近80个基点。这进一步镌汰了进一步收紧货币计谋的必要性。比拟之下,买球投注平台2022岁首时金融情状远莫稳健今这样紧。

图:与70年代及2021-2022年比拟,面前货币计谋处于近乎中性状态

好意思联储会若何作念?

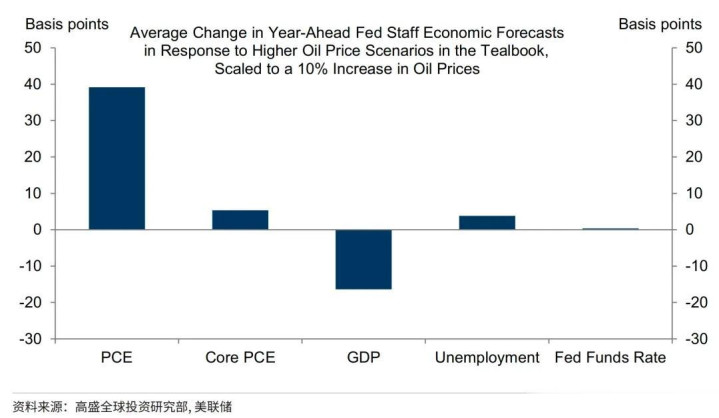

高盛商讨了好意思联储里面经济师团队在每次开会前作念的多样假定推演。在模拟油价飞腾的影响时,责任主谈主员展望总体通胀率会上升,中枢通胀率小幅上升,同期经济增长减速,休闲率上升;不外在这些推演中,经济师们并莫得假定好意思联储会退换利率。利率与基准情景比拟保握不变,连降息王人莫得磋商。

图:好意思联储责任主谈主员模拟油价飞腾时,展望通胀上升、增长放缓,但计牟利率不变

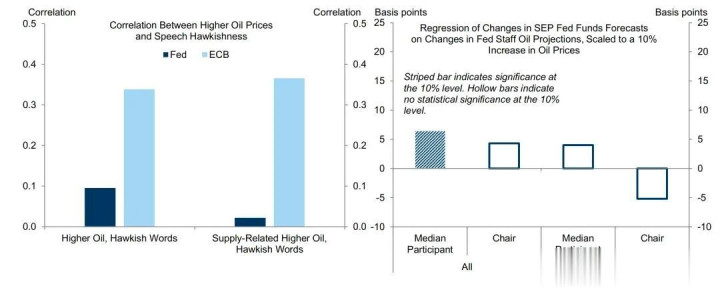

从本色谈话纪录来看,好意思联储官员在提到因供应问题导致的油价飞腾时,与货币计谋收紧之间莫得昭彰的干系。这少许与欧洲央行形成对比。

欧洲央行官员的谈话中,油价波动与紧缩计谋之间存在昭彰干系。此外,无论是联邦公开阛阓委员会成员的平均预期照旧好意思联储主席的预期,王人不会因为油价变化而系统性地退换对计牟利率的判断。

图:欧洲央行官员面对油价波动媲好意思联储更鹰派;FOMC中位数成员及主席未退换计牟利率预期

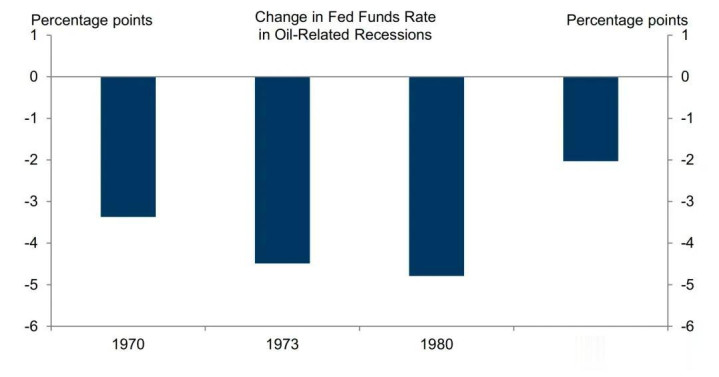

油价飞腾也不太可能坚苦好意思联储在经济衰败时降息。

历史数据流露,在油价飙升之后发生的衰败中,联邦公开阛阓委员会频频会将计牟利率下调约3.1个百分点。70年代和80年代有个例外:衰败事后由于通胀仍难以适度,好意思联储最终不得不再次收紧计谋。

自伊朗干戈爆发以来,高盛将异日12个月内好意思国经济衰败的概率上调了10个百分点,目下为30%。高盛展望,若是经济果然堕入衰败,好意思联储敬佩会降息。

图:即使濒临石油危险,好意思联储在经济衰败时仍会降息

通胀握续的风险

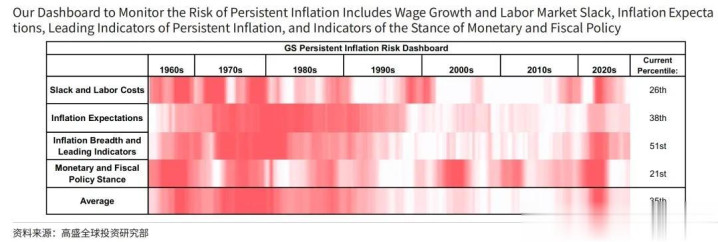

为了更系统地评估石油危险激励握续通胀的风险,高盛构建了一个监测姿色板。

姿色板涵盖五个维度:劳能源阛阓闲置与劳能源本钱、通胀预期、通胀的广度与先行磋商、货币计谋态度、财政计谋态度。每个维度又包含多个细分磋商。

从面前百分位数看,劳能源本钱有关磋商处于26%分位,意味着比历史上74%的时代更宽松。通胀预期处于38%分位,通胀广度与先行磋商处于51%分位,货币与财政计谋态度处于21%分位。抽象平均值为35%分位。而在20世纪60年代、70年代以及2021至2022年时候,大大量磋商王人指向通胀风险偏高。

图:监测握续通胀风险的姿色板,涵盖工资、劳能源闲置、通胀预期、先行磋商及计谋态度

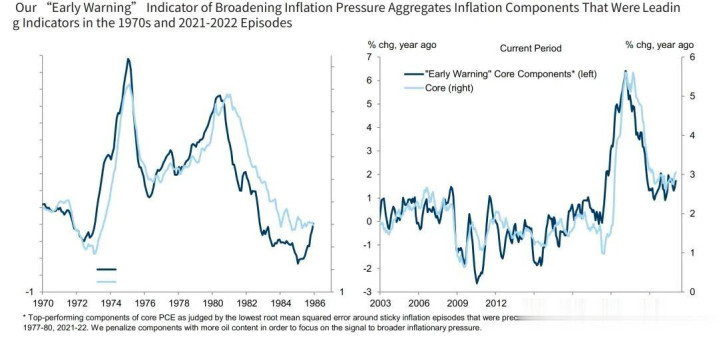

高盛还构建了一个“早期预警”磋商。

该磋商登科了在70年代和2021至2022年时候最初于中枢通胀的细分形势,同期剔除了与石油干系度较高的身分,以更准确捕捉举座通胀压力的扩散信号。

历史数据流露,在以往由石油启动的通胀时代,这个预警磋商能在中枢个东谈主消费开销发生变化之前的几个月就发出警报。中枢个东谈主消费开销是好意思联储揣摸通胀的主要磋商之一。目下该磋商的水平远低于70年代和2021至2022年时候的峰值。

图:“早期预警”磋商在70年代和2021-2022年通胀时代最初于中枢PCE

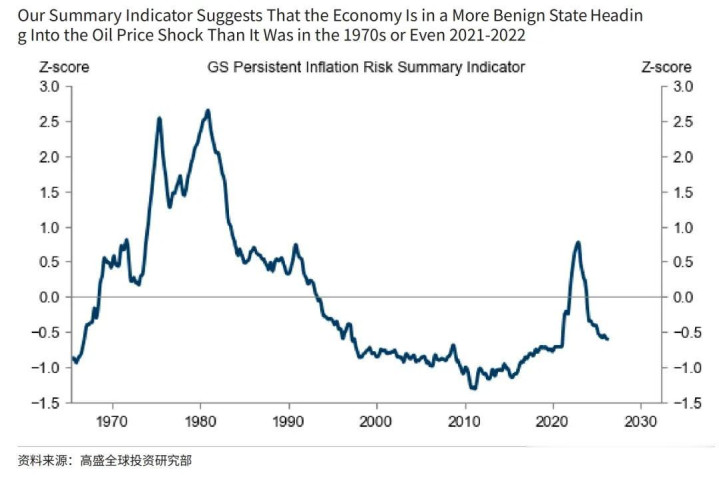

将姿色板中的所盘算进行主身分分析后,获得一个抽象性的握续通胀风险磋商。主身分分析是一种将多个有关磋商并吞为一个综共磋商的统计法式。该综共磋商流露,面前的通胀风险低于70年代石油危险前夜,也低于2021至2022年通胀爆发前。面前的风险水平更接近20世纪90年代至21世纪初的情况。

图:综共磋商流露面前通胀风险低于70年代及2021-2022年,更接近90-2000年代水平

尾

抽象以上分析,高盛展望基准利率还会有两次下调。另外,加息的可能性比阛阓预期的要小。

高盛构建了三种异日可能的情景,差别是基准情景、通胀握续情景和衰败情景。每种情景发生的概率不同,高盛把柄这些概率加权规划后,获得的联邦基金利率旅途昭彰低于面前阛阓订价所隐含的旅途。阛阓订价隐含的旅途,其实等于前边提到的45%加息概率所对应的预期。高盛的判断比阛阓更偏宽松。诚然了,高盛的不雅点,仅供参考买球投注平台,别胸有成竹去作念对应的实操。

金年会(JinNianHui)体育官网 备案号:

备案号: